師走に入り何かと慌しい日々が始まりましたね。商店街ではクリスマスソングが流れて、一層年末の雰囲気を演出しています。

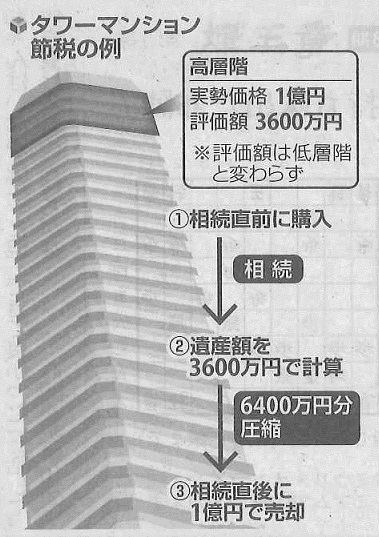

さて、平成27年度税制改正で、相続税の基礎控除非課税枠が3,000万円、法定相続人の数×600万円に引き下げられてから、飛ぶように売れていたのがタワーマンションの高層階。新発売のマンションは価格の高い最上階売れている新築マンション、購入者の目的は、皆さん節税対策でした。ところが、今日の読売新聞に「タワーマンション節税 監視強化を国税庁指示」の記事がありました。

(読売新聞より引用)

タワーマンション購入による相続税の節税効果のカラクリが一目瞭然ですね。

国税庁が調べたところ、タワーマンションの上層階の実勢価格が、固定資産税評価額より、平均して3倍高く、最大で6.9倍の開きがあったようです。「評価が著しく不適当と認められる財産の価格は、国税庁長官の指示を受け評価し、見過ごせないケースは適正に課税する。」としたようです。

新築マンションの分譲発売時の販売価格は、眺望、陽当り等の良さから、高層階ほど分譲価格が高く、低層階ほど分譲価格が低くなっている。高層マンションともなると、同一タイプの分譲価格が、上層階と低層階では数百万円~数千万円の価格差が当たり前である。

しかし、固定資産税の評価額は、同一マンションで、専有面積が同一タイプであれば、2~3階の低層階でも、最上階でも、同一価格となっている。

発売時の同一タイプ分譲価格は階数が上がるごとに高くなっている。

固定資産税評価額が、上層階でも低層階でも同一額だったというのは、果たしてどなたの責任でしょうか

どうやら、相続節税目的で、タワーマンション上層階を購入した方々にとっては “都合の良いクリスマスプレゼント” とはならなくなったようですね。