朝晩、めっきり冷え込みが厳しくなりました。

秋も深まり街路樹やモミジの紅葉も日一日と鮮やかなになってきましたね。

今年もあと二ヶ月、・・・・・

“光陰矢の如し”と言いますが、

この時期になってくると、本当に月日が過ぎるのを矢のように感じますね。

先日、久しぶりに同業者仲間と会食をしました。

そこで、話題になったのが、「インボイス(適格請求書)制度」でした。

「インボイス制度」が始まる来年10月1日まであと1年足らず、

税務署への事業者登録は来年3月までとなっています。

不動産業者ですと様々な業者さんとの取引先も多く、

取引先や、家主オーナー様、法人テナント様、等々から

インボイス(適格請求書)を要求されることが想定されます。

インボイス発行には税務署への事業者登録を済ませる必要があります。

顧問税理士の先生からも、

「インボイス発行事業者となるためには、

来年3月31日までに登録申請しなければなりませんよ。」

「まだ時間があると思っていると、アッという間に月日が過ぎますからね。」

「直前になると、確定申告と重なり税務署は混雑しますから早めに申請しましょう。」

と、言われ閑散期に登録申請を済ませておきました。

適格請求書発行事業者の登録通知書を、すでに受領しております。

登録番号は、法人番号指定と同じ13桁の法人番号の前に、

アルファベットのTがついています。

(例:T2-0123-0450-6789)

同業者の仲間もまだ登録申請していない人が多いようでした。

来年になると「インボイス制度」の登録申請が多くなることが予想されるので、

年内にも申請した方が良いよ、と友人には話しておきました。

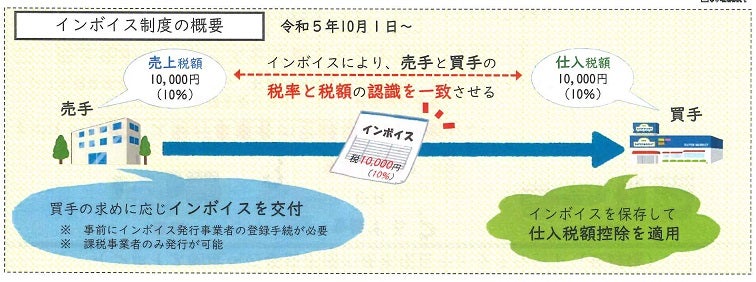

インボイス制度の概要

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税率を伝えるものです。

具体的には、現行の「区分記載請求書」に、「登録番号」「適用税率」「消費税額等」の記載が追加された書類やデータを言います。インボイス制度とは

(売手側)売手である登録事業者は、買手である取引相手(課税業者)から求められたときは、インボイスを交付しなければなりません。(写しの保存義務)

(買手側)買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。買手は自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。引用元:国税庁HP

この「インボイス制度」によって、

不動産投資家の皆様、家主オーナー様への影響も大きいですよね。

居住用賃貸物件には消費税は課税されていませんから対象外ですが、

店舗、事務所、工場、駐車場、等の賃料や更新料、

賃借人負担の原状回復工事費用を大家さんが支払う場合は消費税が課税されています。

インボイスの発行がないと、

賃借人である法人課税事業者は、「仕入税額控除」を受けられなくなります。

そのため、管理会社・大家さんへインボイスの発行を求められることが予想されます。

免税事業者

- 基準期間の課税売上高が1,000万円以下

- 2年前の課税売上高が1,000万円以下

- 会社設立後2年以内の法人で、資本金が1,000万円以下

等々の場合は免税事業者となります。

課税業者に店舗や工場、事務所、駐車場、等の物件を貸している家主オーナー様は、

インボイス登録して課税業者となるか

登録しないで免税業者のままでいるか

選択する必要がありますね。

課税業者になる場合

インボイスを求める賃借人には対応できるが家主オーナー様の消費税負担が増加する。

免税業者のままでいる

消費税の納付は免除されるが、借家人から賃料値下げや退去される可能性があり、賃貸物件としての競争力が低下する。

賃貸不動産の管理業務を受託している管理会社も

事業用管理物件ごとに、

家主オーナー様が免税業者かどうか、

賃借人が課税業者かどうか、

確認して物件ごとに対応していく必要がありますね。

大切な家主オーナー様や賃借人様からの

インボイス税務相談にも対応できるように、

顧問税理士の先生と打合せ準備しておきたいですね。